ประกันชีวิตแบบไหนเหมาะกับใคร

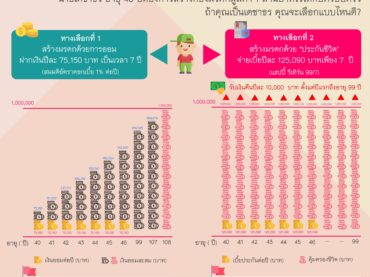

เคยคิดจะซื้อประกันชีวิต แต่สุดท้ายก็งงทุกที เพราะมีเยอะไปหมดไม่รู้ว่าจะต้องซื้อประกันแบบไหนหรือประกันแบบไหนที่ตรงกับความต้องการของเรา วันนี้พามาดูแยกเป็นกลุ่มให้เลือกว่าแนวไหนที่ใช่เรา ประกันชีวิตแบบชั่วระยะเวลา (Term) เหมาะกับคนที่ต้องการการคุ้มครองเพียงชั่วคราว เช่น 1 ปี หรือ 3 ปีหรือคนที่ต้องการความคุ้มครองสูงๆในช่วงเวลาหนึ่ง เช่น ช่วงเวลา 15 ปีที่ลูกกำลังเล็ก ทำไว้เพื่อเป็นมรดกให้กับลูกหากวันใดวันหนึ่งเราจากไป ข้อดีคือเบี้ยราคาถูก ความคุ้มครองสูง แต่ข้อเสียคือ ไม่มีมูลค่าสะสมเป็นเบี้ยจ่ทยทิ้ง ถ้าครบสัญญาเราก็จะไม่ได้เงินคืน ประชีวิตแบบตลอดชีพ (Whole Life) เหมาะกับวัยสร้างครอบครัว ต้องการมีหลักประกันให้ครอบครัว แบบประกันแบบนี้จะคุ้มครองนานเช่นถึงอายุ 90 ปี, 99 ปี หรือ 80 ปี แต่จ่ายเบี้ยสั้นเช่น 10 ปีหรือ 20 ปี จุดเด่นแผนนี้คือการทำไว้เป็นมรดกคล้ายกับแบบชั่วระยะเวลา แต่ต่างกันที่อบบนี้จะจ่ายเบี้ยสั้นแต่คุ้มครองนานไปจนถึงแก่ และยังมีมูลค่าสะสมด้วย เมื่อครบกำหนดตามแผนเช่นอายุ 90 ปีก็จะได้เงินคืนตามทุนประกันที่ทำไว้ หรือระหว่างทางหากต้องการยกเลิกก็ทำได้เรียกว่าการเวณคืนกรมธรรม์ แบบนี้จะเหมาะกับหัวหน้าครอบครัวที่ต้องการทุนประกันสูงทำไว้เป็นมรดกให้คนในครอบครัวและคนที่ต้องการทำประกันสุขภาพโดยเลือกประกันชีวิตแบบตลอดชีพเป็นสัญญาหลักเพราะเบี้ยจะไม่สูงเกินไปและที่สำคัญคือจะสามารถซื้อสัญญาเพิ่มเติมสุขภาพต่อเนื่องไปได้จนกว่าสัญญาหลักจะครบ ตัวอย่างแบบประกันตลอดชีพ เมืองไทย สมาร์ท โพรเทคชั่น 99/20 เมืองไทย […]