เผยความลับ 8 วิธีคิดของคนรวย

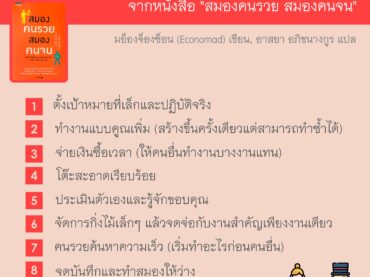

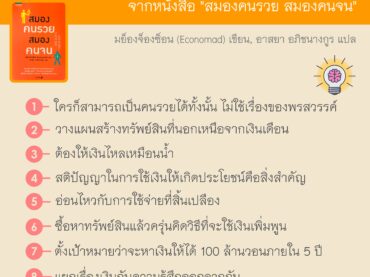

เผยความลับ 8 วิธีคิดของคนรวย ใครก็สามารถเป็นคนรวยได้ทั้งนั้น ไม่ใช้เรื่องของพรสวรรค์ มันก็เหมือนการสอบ การฝึกทักษาต่างๆ เช่น การขับรถ การใช้คอมพิวเตอร์ การทำอาหาร ไม่จำเป็นต้องมีพรสวรรค์หรือเรียนสูงก็ทำได้ วางแผนสร้างทรัพย์สินที่นอกเหนือจากเงินเดือน. ไม่ได้คิดว่าทำงานในบริษัทที่ดีแล้วจะเป็นคนรวยเป็นความเข้าใจที่ผิด นอกเหนือจากเงินเดือนแล้ว จะต้องมีเงินสดเพิ่มเข้ามาจากกำไรและทรัพย์สินด้วย ต้องให้เงินไหลเหมือนน้ำ การใช้เงินสำคัญพอๆ กับการเก็บเงิน ถ้าเอาแต่เก็บเงินอย่างเดียวอาจะเกิดผลค้างเคียงได้เพราะการไหลของเงินถูกปิดกั้น สติปัญญาในการใช้เงินให้เกิดประโยชน์คือสิ่งสำคัญ ต่อให้มีเงิน 100 ล้าน แต่ถ้าไม่มีความสามารถในการจัดการกับมัน ก็ไม่สามารถรักษาทรัพย์สินนั้นไว้ได้ ถ้าคนรวยอยากจะใช้ชีวิตต่อไปแบบคนรวยจะต้องมีสติปัญญาในการใช้เงินด้วย อ่อนไหวกับการใช้จ่ายที่สิ้นเปลือง จะเงิน 1 วอนหรือ 100 ล้านวอน กฏคือไม่จ่ายเงินกับสิ่งที่ไร้เหตุผล จะยอมให้เงินรั่วไหลไม่ได้ ซื้อหาทรัพย์สินแล้วครุ่นคิดวิธีที่จะใช้เงินเพิ่มพูน จะกู้ซื้อบ้านหรอ มันไม่ต่างอะไรกับเอาเงินเดือนเราไปให้ธนาคารเลยนะ คงต้องคิดหาวิธีที่จะเอาหนี้มาใช้ให้เป็นประโยชน์ ทำให้เกิดการไหลของเงินสดดีกว่า ตั้งเป้าหมายว่าจะหาเงินให้ได้ 100 ล้านวอนภายใน 5 ปี เริ่มจากวันนี้ทำให้สิ่งที่เราทำได้ก่อน ลองเริ่มต้นเก็บเงินแล้วแปะรูปบ้านที่อยากได้ในบนกำแพง แยกเรื่องเงินกับความรู้สึกออกจากกัน ไม่ใช้เงินตามอารมณ์ในแต่ละวัน ก่อนจัดการเรื่องเงินจำเป็นต้องมองเข้าไปในใจเราเสียก่อน ถ้าเราไม่สามารถจัดการกับจิตใจเราได้ ผลดีที่เกิดจากการจัดการเงินก็จะอยู่กับเราได้ไม่นาน จากหนังสือ สมองคนรวย สมองคนจน […]