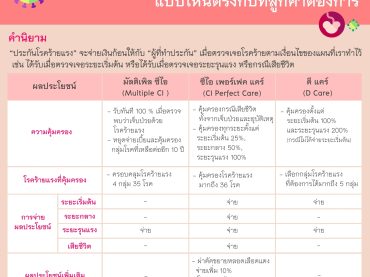

เปรียบเทียบ 3 แผนโรคร้ายแรง..เลือกแบบไหนที่เหมาะกับเรา

ถ้าให้พูดถึงประกันอีกแบบหนึ่งที่คนกำลังให้ความสนใจมากตอนนี้คนหนีไม่พ้น ประกันโรคร้ายแรงหรือประกันโรคร้ายมะเร็ง หลายคนอาจจะกำลังสับสนว่าประกันสุขภาพกับประกันโรคร้ายแรง มันต่างกันยังไง ทำแบบไหนจะดีกว่า อู๋ขอสรุปดังนี้ครับ “ประกันสุขภาพ” จะจ่ายค่ารักษาพยาบาลให้กับ “โรงพยาบาล” โดยจ่ายตามจริงที่โรงพยาบาลเก็บ แต่ก็ไ่ม่เกินวงเงินแผนที่เราทำไว้ ไม่ว่าจะเป็นเจ็บป่วยทั่วไป ผ่าตัด หรือโรคร้ายแรงก็คุ้มครอง “ประกันโรคร้ายแรง” จะจ่ายเงินก้อนให้กับ “ผู้ที่ทำประกัน” เมื่อตรวจเจอโรคร้าย ตามเงื่อนไขของแผนที่เราทำไว้ เช่น ได้รับเมื่อตรวจเจอระยะเริ่มต้น ได้รับเมื่อตรวจเจอระยะรุนแรงหรือกรณีเสียชีวิต อู๋ขอยกตัวอย่าง 3 แบบประกันโรคร้ายแรงยอดฮิตของเมืองประกันชีวิตที่มีลูกค้าสนใจและทำกันมากที่สุดโดยเปรียบเทียบหัวข้อให้ ดังนี้ ความคุ้มครอง โรคร้ายแรงที่คุ้มครอง การจ่ายผลประโยชน์ ผลประโยชน์เพิ่มเติม มัลติเพิลซีไอ (Multiple CI) : https://bit.ly/3rJN4C6 ซีไอเพอร์เฟคแคร์ (CI Perfect Care) : https://bit.ly/3yU1AMb ดีแคร์ (D Care) : http://bit.ly/3H5CqhG =============== ติดตามช่องทางอื่นของเรา Facebook : Money and Insurance Line : https://lin.ee/cAyHd1Q Website : www.mtl-insure.com IG : www.instragram.com/mtl_insure