แบ่งเงินออมยังไงดีให้มีเหลือใช้ มีเงินเก็บและเงินงอกเงย

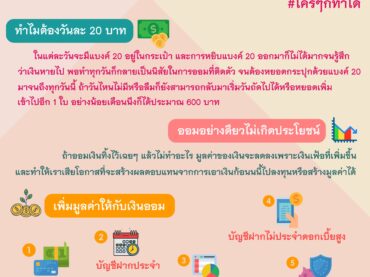

หลายคนยังไม่รู้ว่าเงินออมมีหลายประเภท แต่ละประเภทก็ออมไว้ใช้ในวัตถุประสงต์ต่างกัน เราก็เลยเก็บเงินไว้ก้อนเดียว ทำให้นำไปใช้หมดหรือไม่กล้าใช้เลย ซึ่งอาจจะเสียโอกาสได้ ลองมาดูประเภทของการออมเงินแบบต่างๆ เพื่อให้เรามีเงินใช้ในวันนี้และวันข้างหน้ากันครับ 50% เงินส่วนนี้ใช้สำหรับออมเป็นค่าใช้จ่ายยามจำเป็น เช่น ค่าใช้จ่ายในบ้าน ค่าส่วนกลาง ค่าประกันชีวิต หรือเมื่อยามจำเป็น 20% ออมไว้สำหรับท่องเที่ยวที่อยากจะไปหรือใช้ช่วงเทศการต่างๆ 20% ออมไว้ใช้ในระยะยาว เมื่อเกษียณหรือช่วงที่ไม่มีงานทำแล้วในอนาคต 10% ออมไว้สำหรับเรียนรู้เพิ่มเติมหรือพัฒนาทักษะใหม่ๆ ที่ตัวเองสนใจ เช่นไปเรียนภาษาเพิ่ม หรือเรียนทำทำอาหาร เมื่อเราแบ่งเงินออมเป็นสัดส่วนแล้วจะเห็นภาพชัดกว่ารวมเงินไว้ก้อนเดียว จะเห็นว่าเงินแต่จะส่วนเราออมไว้ใช้ทำอะไรบ้าง ไม่ต้องเสียดายที่จะนำเก็บออกมาใช้ แผนนี้อาจจะปรับเปลี่ยนได้ตามแบบที่เหมาะสมของแต่ละคนนะครับ ผมเชื่อว่าถ้ามีการวางแผนที่ดีแล้ว ไม่มีคำว่าลำบากแน่นอน =============== ติดตามช่องทางอื่นของเรา Facebook : Money and Insurance Line : https://lin.ee/cAyHd1Q Website : www.mtl-insure.com IG : www.instragram.com/mtl_insure Group : www.facebook.com/groups/190206858958713