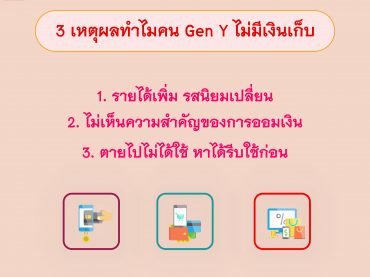

เริ่มต้นออมเงินเท่าไหร่ให้พอใช้หลังเกษียณ

ปฏิเสธไม่ได้ว่าที่เราทำงานทุกวันนี้ก็เพื่อให้ได้เงินมาใช้จ่ายในชีวิตประจำวันและเก็บเงินไว้ใช้หลังเกษียณใช่ไหมครับ ตอนนี้ใครยังทำงานใช้เดือนชนเดือนหรือใช้หนี้บัตรเครดิตอยู่จนไม่มีเงินเก็บอยู่ อาจจะต้องคิดหนักขึ้นเพราะระยะเวลาการทำงานที่น้อยลงไปทำให้เราต้องเก็บเงินเพื่อเกษียณในแต่ละเดือนมากขึ้น ทุกคนเคยคิดหรือวางแผนกันหรือไม่ว่าในวันที่เกษียณจะต้องมีเงินเท่าไหร่จะพอใช้และตอนนี้นี้มีเงินเท่าไหร่แล้ว ขาดอีกเท่าไหร่ที่จะต้องหาเพิ่ม ตัวอย่างคำนวณเงินออมแบบไม่คิดผลตอบแทน สมมติง่ายๆ คำนวณโดยไม่คิดเรื่องผลตอบแทนที่ควรได้ หรือการลงทุนนะครับ เมื่อ 30 ปีก่อนกินข้าวราดแกงจานละ 20 บาท ตอนนี้ขึ้นเป็นจานละ 50 บาท ราคาขึ้นมา 1.5 เท่า ฉะนั้นเมื่ออายุ 60 ปี ข้าวราดแกงน่าจะประมาณจานละ 75 บาท ( อาจจะสูงกว่านี้ได้) ฉะนั้นในวันที่เรามีอายุ 60 อยู่ไปจนถึง 85 ปี รวม 26 ปี กินข้าวปีละ 365 วัน วันละ 3 มื้อ มื้อละ 75 บาท รวมเป็นเงิน 2,135,250 บาท หู้วววววว เยอะอะไรขนาดนั้น นี่แค่ค่าอาหารธรรมดาๆ นะครับ ยังไม่รวมค่าใช้จ่ายอื่นๆ เช่น ค่ารักษาพยาบาล […]