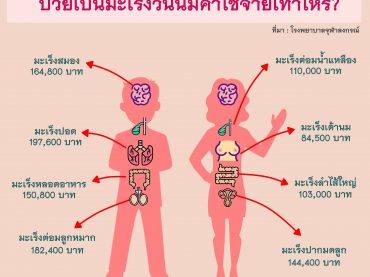

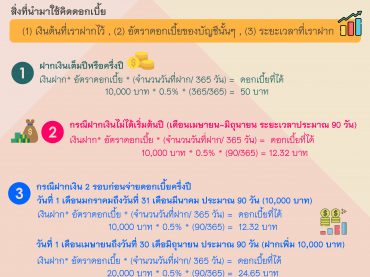

วิธีคิดดอกเบี้ยเงินฝาก

ช่วงกลางปีแบบนึ้น่าจะเป็นช่วงที่ธนาคารจ่ายดอกเบี้ยให้กับคนที่ฝากเงินไว้กับธนาคาร มีใครได้ลองเช็คดูหรือยังครับว่าได้ดอกเบี้ยเท่าไหร่กันบ้าง จริงๆ ผมก็ลืมไปแล้วเหมือนกันว่าธนคารจ่ายดอกเบี้ยแต่เห็นเพื่อนโพสในเฟสบุ๊คเลยเข้าไปดูของตัวเอง ได้ดอกเบี้ยพอกินปิ้งย่างได้สักมื้อนึง ?? วันนี้เลยจะมาเล่าให้ฟังว่าทำไมดอกเบี้ยบ้างคนได้น้อยทบางคนได้เยอะ ธนาคารคิดดอกเบี้ยยังไงกันนะ สิ่งที่นำมาใช้คิดดอกเบี้ย เงินต้นที่เราฝากไว้ อัตราดอกเบี้ยของบัญชีนั้นๆ ระยะเวลาที่เราฝาก อีกนิดนึงครับแม้ว่าดอกเบี้ยที่ธนาคารแจ้ง เช่น 1.6% หรือ 0.5% ต่อปี ธนาคารคิดดอกเบี้ยให้เราแบบรายวันเลยนะครับ แต่แค่ไม่ได้แสดงให้เห็นว่าเราได้ดอกเบี้ยเท่าไหร่ ธนาคารจะจ่ายดอกเบี้ยแบบทุกครึ่งปีหรือเมื่อครบปี นั่นเองมาดูตัวอย่างกันครับ แบบที่ 1 ฝากเงินเต็มปีหรือครึ่งปี 1. ฝากเงินก้อนนึงตั้งแต่เดือนมกราคม ในบัญชีออมทรัพย์ธรรมดา ดอกเบี้ย 0.5% ต่อปีและไม่ถอนเลย จำนวน 10,000 บาท เมื่อสิ้นปีจะได้ดอกเบี้ยเท่าไหร่ ดอกเบี้ยที่ได้ = เงินฝาก* อัตราดอกเบี้ย * (จำนวนวันที่ฝาก/ 365 วัน) แทนค่าไปในสูตร 10,000 บาท * 0.5% * (365/365) = 50 บาท 2. ถ้ากรณีคิดดอกเบี้ยครึ่งปีจำนวนวันที่ฝากก็จะลดลง เหลือ […]