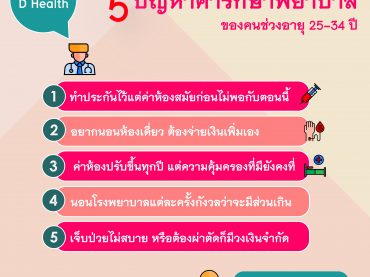

ซื้อหรือเช่า? คิดให้ดีก่อนมีคอนโด

ความฝันเล็กๆของวัยรุ่นหนุ่มสาวอายุ 20 ปลายๆ 30 ต้นๆ ก็คงอยากจะไปท่องเที่ยวที่ต่างๆ เพื่อนถ่ายรูปสวยๆอัพไอจี หรือถ้าความฝันใหญ่หน่อยก็คงอยากจะมีคอนโดสักห้องในเมือง ที่เดินทางไปทำงานสะดวก หรือมีรถสักคันเพื่อขับไปทำงาน ไปเที่ยวที่ไกลๆ กัน บางคนคิดว่าทำงานมาหลายปีแล้ว เช่าคอนโดอยู่ค่าเช่าก็สูงเกือบจะเท่ากับที่ผ่อนเองต่อเดือน อยากจะซื้อเป็นของตัวเองเลยจะดีไหมนะ!! …เดี่ยวก่อนครับ ก่อนจะตัดสินใจลองมาดู 5 ข้อเท็จจริงเกี่ยวกับคอนโดก่อนว่าจะเลือกซื้อหรือเลือกเช่าต่อไปดี 1. คอนโดเป็นทรัพย์สินชิ้นใหญ่ ใช้เวลาผ่อนนาน สูงถึง 30 ปี ถ้าเลือกซื้อเราควรมั่นใจว่าพร้อมจะเป็นหนี้ก้อนใหญ่แล้วและอาจจะมีผลกระทบกับรายจ่ายอื่นๆ รายได้ที่ได้มาก็ต้องคิดถึงเรื่องจ่ายค่าผ่อนคอนโดเป็นอย่างแรก จะเอาไปใช้เรื่อยเปื่อยเหมือนเมื่อก่อนไม่ได้ 2. ซื้อคอนโดไม่ได้จบแค่ค่าผ่อนแต่ยังมีค่าอื่นๆ เพิ่ม เช่น ค่าส่วนกลางที่ต่อจ่ายทุกเดือนหรือทุกปี ค่าประกันอัคคีภัย หรือค่าประกันชีวิตของผู้ซื้อที่ธนาคารอาจจะบังคับให้ทำ และเป็นรายจ่ายต่อเนื่องทุกๆปีตลอดที่เรายังอยู่ ไม่เหมือนกับการเช่า ซึ่งจะไม่ต้องเสียค่าวส่วนกลางและค่าประกัน (ส่วนใหญ่ผู้ให้เช่าจะให้ฟรีหรือรวมไปกับค่าเช่าแล้ว) 3. ซื้อแล้วยังไม่ได้เป็นเจ้าของจริง เพราะตัวโฉนดตัวจริงจะยังอยู่กับธนาคารที่เราผ่อนจนกว่าจะหมด ธนาคารจึงจะให้ฉบับจริงมาก เราก็จะได้สำเนามาเก็บไว้ 4. ซื้อคอนโดดีกว่าเช่า เพราะเงินที่เราจ่ายก็เหมือนเป็นค่าผ่อนไปในตัวแทนที่จะจ่ายค่าเช่า เอามาผ่อนถ้าอยู่ไปยาวๆ ก็ได้เป็นของตัวเอง แต่ถ้ายังไม่มีสภาพคล่องทางการเงินที่ดี ยังใช้เงินเดือนชนเดือนหรือผ่อนหนี้บัตรเครดิตวนไปมาก็อย่างเพิ่งดีกว่า ลองบริหารจัดการเงินให้ดีก่อนครับ 5. เช่าคอนโดมีความคล่องตัวมากกว่า เพราะเมื่อต้องเปลี่ยนที่ทำงานหรือหรือย้ายที่อยู่บ่อยๆ […]