โครงการ “คนละครึ่ง”

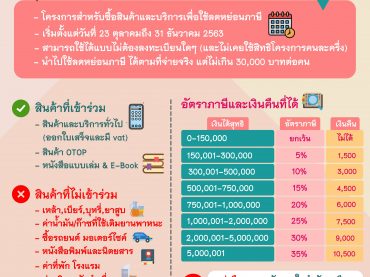

สวัสดีครับทุกคน นอกจากจะมีโครงการ “ช้อปดีมีคืน“ ให้ผู้ที่เสียภาษีได้ใช้สิทธิซื้อของแล้วนำมาลดหย่อนได้นั่น ยังมีคนอีกบางกลุ่มที่ไม่ ไม่ได้เสียภาษีก็อาจจะไม่ได้ใช้สิทธิโครงการ ช้อปดีมีคืน แต่อย่าเพิ่งน้อยใจไปเพราะยังมีอีกหนึ่งโครงการดีๆ ไม่แพ้กันนั่นก็คือ โครงการ “คนละครึ่ง” โดยวัตถุประสงค์ของโครงการนี้ก็คือเพื่อกระตุ้นการจับจ่ายใช้สอยภายในประเทศ บรรเทาภาระค่าใช้จ่ายให้ประชาชน และช่วยเพิ่มสภาพคล่องให้ร้านค้ารายย่อย เป็นการสนับสนุนเศรษฐกิจฐานรากและฟื้นฟูเศรษฐกิจของประเทศในองค์รวม รายละเอียดการใช้สิทธิ สามารถใช้สิทธิได้ระหว่าง 23 ต.ค. – 31 ธ.ค. 63 รัฐช่วยจ่าย 50% ผู้ได้รับสิทธิจ่ายเอง 50% โดยใช้สิทธิผ่านแอปฯ เป๋าตัง จำกัดสิทธิไม่เกิน 150 บาท/วัน โดยที่ยอดรวมการใช้สิทธิ “คนละครึ่ง” ไม่เกิน 3,000 บาท ตลอดโครงการ ไม่หักสิทธิ หากใช้ไม่หมดในแต่ละวัน โดยระบบจะคืนสิทธิที่ไม่ได้ใช้เข้ายอดรวมของผู้ได้รับสิทธิ และจะคำนวณสิทธิใหม่ในเวลา 6.00 น. ของทุกวัน ใช้ได้เวลา 06.00 – 23.00 น. ไม่สามารถใช้สิทธิ คนละครึ่ง นอกเวลาดังกล่าวได้ ตัดสิทธิ หากไม่ใช้สิทธิภายใน […]