เรื่องออมเงินไม่เริ่มวันนี้แล้วจะเริ่มวันไหน

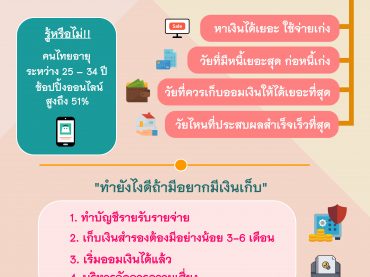

ประเด็นร้อนของกลุ่มเพื่อนวัย 30 ที่นั่งคุยกันถึงอนาคตที่อาจจะอยู่เป็นโสด ไม่มีลูก ไม่มีเมียมีผัว แล้วพวกเราจะใช้ชีวิตอยู่กันกันยังไงละ “เงินไงคะ” อยู่ๆ เพื่อนคนนึงก็พูดขึ้นมา “แค่มีเงินพวกเมิงก็อยู่ได้แล้วค่ะ” ว่าไปก็มีส่วนถูกอยู่นะ ถ้าเราไม่มีเงินเราจะอยู่ยังไง จะว่าคนอยู่ต่างจังหวัดไม่มีค่าใช้จ่ายอะไรก็คงไม่ได้แล้ว เพราะตอนนี้ไม่เหมือนสมัยก่อน ความเจริญมันเข้าไปถึงเกือบหมดแล้ว ทั้ง 7-11 เอย ห้างเอ่ย ร้านค้าร้านอาหารเอย นั่นหมายถึงว่าการที่อยู่ต่างจังหวัดแล้วจะประหยัดเหมือนเมื่อก่อนก็อาจจะไม่ใช่ ส่วนคนที่อยู่กรุงเทพฯ แทบไม่ต้องพูดถึง เพราะค่าใช้จ่ายได้เพิ่มจาก 10-20 ปีที่แล้วหลายเท่าตัวแล้วอีก 30 ปีข้างหน้าจะเพิ่มไปอีกเท่าไหร่นะ?? “รู้แบบนี้แล้วเราจะเตรียมตัวยังไงถ้าอยากแก่แบบไม่ลำบาก ไม่เป็นภาระลูกหลาน” … ก็ต้องมีเงินอีกใช่ไหมครับ เราจะทำยังไงให้มีเงิน และต้องมีเงินเยอะขนาดไหนถึงจะพอใช้น้า… ตัวอย่างวิธีการคำนวณง่ายๆ ว่าต้องมีเงินเท่าไหร่ถึงจะพอใช้ ก่อนอื่นก็ต้องมาดูว่าตอนเกษียณหรือแก่ไปจะใช้เงินเดือนละเท่าไหร่ดี คำตอบอันนี้ของแต่ละคนจะไม่เหมือนกันขึ้นอยู่กับการใช้ชีวิต ..แล้วจะรู้ได้ยังไงว่าควรใช้เงินเท่าไหร่ประมาณยังไงดี คำตอบคือ ทำบัญชีรายรับรายจ่ายครับ เพราะเราจะเห็นว่า แต่ละเดือนเราใช้เงินกับอะไรบ้าง อันไหนค่าใช้จ่ายจำเป็น อันไหนไม่จำเป็น อันไหนค่าใช้จ่ายคงที่ อันไหนค่าใช้จ่ายผันแปร พอรู้แล้วก็จะไปประมาณตอนนั้นได้ว่าค่าใช้จ่ายตัวไหนที่จะหายไป ตัวไหนจะเพิ่มขึ้น สมมติว่าได้ค่าใช้จ่ายที่คาดว่าจะต่อเดือนมาแล้วเดือนละ 20,000 บาท (ใช้ชีวิตแบบกลางๆ) ต่อมาลองคิดว่าหลังจากที่ไม่มีรายได้ (อายุ […]