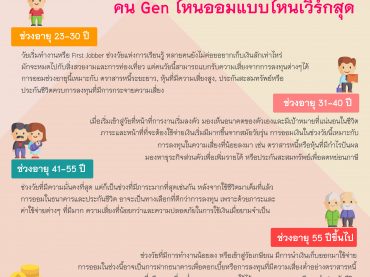

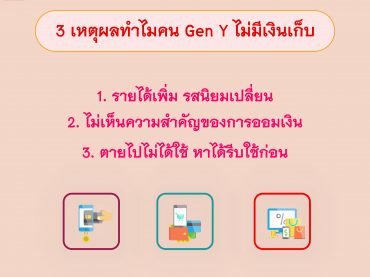

3 เหตุผลทำไมคน Gen Y ไม่มีเงินเก็บ

มาดูเหตุผลที่กลุ่มคน Gen Y ใช้เป็นข้ออ้างว่าทำไมไม่มีเงินเก็บ คุณหละเป็นแบบนี้บ้างไหมครับ รายได้เพิ่ม รสนิยมเปลี่ยน ไม่เห็นความสำคัญของการออมเงิน ตายไปไม่ได้ใช้ หาได้รีบใช้ก่อน รายได้เพิ่ม รสนิยมเปลี่ยน ตอนมีเงินเดือนน้อยก็บ่นไม่พอใช้ พอมีเงินเดือนเพิ่มก็ยังไม่พอเก็บเพราะรสนิยมเริ่มเปลี่ยนไป มีสิ่งใหม่ๆ ที่อยากได้เพิ่มขึ้น ทำให้เงินไม่เหลือเก็บ พอรู้ตัวอีกที เงินที่ได้เพิ่มเข้ามาก็จ่ายออกไปกับสิ่งของต่างๆ แปลกใจไหมครับ ตอนเงินเดือนน้อยทำไมไม่มีสิ่งเหล่านั้นยังอยู่ได้? ไม่เห็นความสำคัญของการออมเงิน จากที่ได้พูดคุยกลับคนกลุ่ม Gen Y ส่วนใหญ่ยังไม่มีเงินเก็บสำหรับเป้าหมายหรือเกษียณ เพราะคิดว่ายังมีเวลาอีกนานค่อยเก็บก็ได้ บ้างก็บอกว่าตอนนี้มีของที่อยากได้อยู่รอซื้อครบค่อยออมหรือตอนนี้ยังมีงานทำ มีรายได้ เลยไม่เห็นความสำคัญของการออม แต่เมื่อยามฉุกเฉินที่จำเป็นต้องใช้เงินก้อน หันหน้าไปพึ่งใครก็ไม่มีกว่าจะคิดเริ่มออมเงินก็อาจจะสายไปแล้ว ตายไปไม่ได้ใช้ หาได้รีบใช้ก่อน กลุ่มคน Gen X คิดว่าตอนเป็นวัยรุ่นต้องทำงานและพัฒนาตัวเอง จะได้มีเงินเก็บไว้ใช้ตอนแก่ แต่คน Gen Y คิดต่างกัน จะทำงานหนักเอาไปใช้เป็นค่ารักษาตัวในโรงพยาบาลหรือไปใช้ตอนแก่ทำไม เดี่ยวตายก่อนก็ไม่ได้ใช้ ซึ่งก็ไม่ได้ผิดแต่อย่าลืมว่า “ตอนแก่แต่ยังไม่ตายและไม่มีเงินใช้ก็ไม่ใช่เรื่องน่าสนุกสักเท่าไหร่” ตายแบบมีเงินเหลือเก็บยังมีพ่อแม่ไว้ให้ใช้ แต่ยังไม่ตายแล้วเงินหมดนะสิน่ากลัว =============== ติดตามช่องทางอื่นของเรา Facebook : Money and Insurance Line : https://lin.ee/cAyHd1Q […]