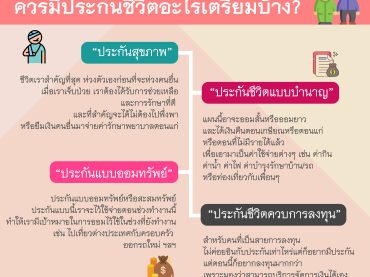

ถ้าต้องอยู่เป็นโสดควรมีประกันชีวิตอะไรเตรียมบ้าง?ถ้าต้องอยู่เป็นโสด

ประกันถือว่าเป็นสินค้าทางการเงินอย่างหนึ่งที่ใช้สำหรับวางแผนการเงินได้ เพราะประกันนั้นมีหลากรูปแบบที่เกี่ยวข้องกับชีวิตประจำวันของเราตั้งแต่เกิดจนตาย ทำให้หลายคนที่เห็นความสำคัญของประกันเลือกที่จะใช้สินค้าชนิดนี้มาวางแผนการเงินให้กับตัวเอง แต่จะเลือกประกันแบบไหนนั้น เราต้องมีเป้าหมายหรือความต้องการก่อนว่าเราอยากได้อะไรเพื่อที่จะเลือกประกันได้ถูกต้อง โดยบทความนี้ผมเอาคำถามจากเพื่อนที่ถามว่า “อยู่เป็นโสดควรมีประกันชีวิตอะไรบ้าง?” มาช่วยวางแผนให้กับคนที่กำลังโสดและวางแผนว่าจะอยู่เป็นโสดได้ลองเลือกกันดูครับ “ประกันสุขภาพ” เพราะชีวิตเราสำคัญที่สุด ห่วงตัวเองก่อนที่จะห่วงคนอื่น เมื่อเราเจ็บป่วย เราต้องได้รับการช่วยเหลือและการรักษาที่ดี เพื่อมีชีวิตอยู่ต่อดูโลกอันโหดร้ายนี้ 555 และที่สำคัญจะได้ไม่ต้องไปพึ่งพาหรือยืมเงินคนอื่นมาจ่ายค่ารักษาพยาบาลตอนแก่ อีกหนึ่งเหตุผลคือ ค่ารักษาสมัยนี้แพงมาก ถ้าเรามีประกันสุขภาพเมื่อเจ็บป่วยจะได้ไม่ต้องเอาเงินเก็บที่มีอยู่มาใช้ เสียดายเปล่าๆ แบ่งเงินส่วนหนึ่งมาจ่ายเบี้ยประกันดีกว่าครับ (ดูประกันสุขภาพ) “ประกันชีวิตแบบบำนาญ” แผนนี้อาจะออมสั้นหรือออมยาว และได้เงินคืนตอนเกษียณหรือตอนแก่ หรือตอนที่ไม่มีรายได้แล้ว แนะนำว่าควรเป็นแผนที่ได้เงินคืนทุกปีไปจนเสียชีวิต เพราะถ้าได้เป็นเงินก้อน ความบรรลัยจะมาเยือนครับ ลูกหลานเห็นมีเงินก็เข้ามาขอ หรือเราจัดการไม่ดีได้เงินก้อนมาก็เอาไปใช้หมด สุดท้ายไม่มีเงินเหลือ ฉะนั้นไม่อยากพึ่งเบี้ยผู้สูงอายุเดือนละ 800 บาทก็จะต้องวางแผนประกันสำหรับรับเงินบำนาญด้วยนะครับ (ดูประกันแบบบำนาญ) “ประกันชีวิตแบบออมทรัพย์” ประกันแบบออมทรัพย์หรือสะสมทรัพย์มักจะมีเงินคืนระหว่างสัญญาและรับเงินก้อนเมื่อครบสัญญา ประกันแบบนี้เราจะไว้ใช้จ่ายตอนช่วงทำงานนี้ ทำให้เรามีเป้าหมายในการออม เลือกสัญญาแบบสั้นหรือยาวก็ขึ้นอยู่กับความชอบของแต่ละคน พอได้เงินก้อนก็จะได้ไปใช้ตามเป้าหมายที่ตั้งไว้เช่น ไปเที่ยวต่างประเทศกับครอบครัว ออกรถใหม่ ซ่อมแซมบ้าน ถึงแม้เราจะใช้เงินก้อนนี้หมด เรายังสามารถทำเล่มใหม่เพื่อเป้าหมายใหม่ได้ (ดูประกันสะสมทรัพย์) “ประกันชีวิตควบการลงทุน” สำหรับคนที่เป็นสายการลงทุนไม่ค่อยอินกับประกันเท่าไหร่แต่ก็อยากมีความคุ้มครองไว้ เพื่อว่ามีคนมาเลี้ยงดูตอนแก่จะได้มีเงินก้อนไว้ให้เค้าบ้าง แต่ตอนนี้ก็อยากลงทุนมากกว่าเพราะมองว่าสามารถบริการจัดการเงินได้เอง เลือกลงทุนได้เอง ผลตอบแทนดีกว่าก็เลือกแบบที่มีเงินลงทุนได้ เพราะเราสามารถบริหารจัดการพอร์ตการลงทุนได้เองหรือให้บริษัทจัดการให้ […]