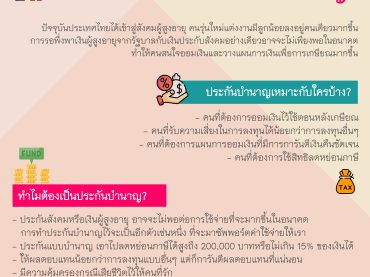

ทำไมต้องทำประกันบำนาญ?

ข้อมูลจากสำนักงานสถิติแห่งชาติบอกบอกว่าปัจจุบันประเทศไทยได้เข้าสู่สังคมผู้สูงอายุและนั่นหมายความว่า จำนวนประชากรของคนสูงอายุมากขึ้นแต่คนวัยทำงานน้อยลง และคนวัยทำงานรุ่นใหม่แต่งงานและมีลูกน้อยลงด้วย ข้อมูลนี้ทำให้คนรุ่นใหม่ให้ความสำคัญกับการวางแผนการเงินมากขึ้นโดยเฉพาะการวางแผนเก็บเงินไว้ใช้ตอนแก่หรือตอนเกษียณเพราะการรอพึ่งพาเงินผู้สูงอาหารจากรัฐบาลกับเงินประกับสังคมอย่างเดียวอาจจะไม่เพียงพอ จึงเป็นที่มาของประกันแบบบำนนาญ ซึ่งประกันแบบบำนาญ ไม่ใช่แค่การทำเพื่อการเก็บเงินไว้ใช้หลังเกษียณเท่านั่น แต่ยังใช้ลดหย่อนภาษีได้ด้วย เนื่องจากรัฐบาลอยากส่งเสริมให้คนออมเงิน และเก็บเงินไ้ว้ใช้ตอนแก่ ประกันบำนาญเหมาะกับใครบ้าง? คนที่ต้องการออมเงินไว้ใช้ตอนหลังเกษียณ คนที่รับความเสี่ยงในการลงทุนได้น้อยกว่าการลงทุนอื่นๆ คนที่ต้องการแผนการออมเงินที่มีการการันตีเงินคืนชัดเจน คนที่ต้องการใช้สิทธิลดหย่อนภาษี ทำไมต้องเป็นประกันบำนาญ? บางคนอาจจะมีประกันสังคมหรือกองทุนสำรองเลี้ยงชีพใช้ไว้ใช้หลังเกษียณแต่เงินก้อนนั้นอาจจะไม่พอต่อการใช้จ่ายที่จะมากขึ้นในอนาคต การทำประกันบำนาญไว้จะเป็นอีกตัวเช่นหนึ่ง ที่จะมาซัพพอร์ตค่าใช้จ่ายให้เรา ซึ่งประกันบำนาญสามารถเลือกรับเป็นรายปีก้อนเดียว หรือรับเป็ยรายเดือนทุกๆ เดือนก็ได้ มีรายได้หลายช่องทางยังดีกว่าข่องทางเดียวครับ ประกันแบบบำนาญ เอาไปลดหย่อนภาษีได้สูงถึง 200,000 บาทหรือไม่เกิน 15% ของเงินได้ นอกจากจะเป็นการเก็บเงินไว้ใช้หลังเกษียณแล้ว ยังได้ภาษีคืนอีกด้วยครับ ประกันแบบบำนาญให้ผลตอบแทนน้อยกว่าการลงทุนแบบอื่นๆ โดยเฉลี่ยอยู่ที่ 2-3% แต่ก็การันตีผลตอบแทนที่แต่นอน และยังเห็นตัวเลขเงินบำนาญที่ได้รับชัดเจนในแต่ละปีตามตารางเรียนผลประโยชน์ ประกันแบบบำนาญมีความคุ้มครองชีวิตสูงหากเสียชีวิตก่อนรับบำนาญ ผู้รับประโยชน์ยังจะได้เงินก้อนจากความคุ้มครองไป หากเสียชีวิตหลังเริ่มรับบำนาญยังมีการกรันตีเงินบำนาญและความความคุ้มค่องที่จะได้รับ ควรทำประกันแบบแบบบำนาญไหม? นอกจากประกันบำนาญแล้วยังมีผลิตภัณฑ์การเงินอื่นๆที่ ช่วยในเรื่องวางแผนเกษียณและลดหย่อนภาษีเช่น กองทุนรวมสำรองเลี้ยงชีพ กองทุนรวม RMF ซึ่งก็มีทั้งข้อดี ข้อด้อย ถ้าใครที่ต้องการวางแผนสำหรับหารออมเงินไว้ใช้หลังเกษียณและลดหย่อนภาษี แบบการันตีแน่นอนประกันแบบบำนาญก็ เป็นตัวเลือกหนึ่งที่น่าสนใจเพราะมีข้อดีหลายๆ อย่างที่ผมได้อธิบายไปด้านบน ทั้งนี้แล้วก็ต้องดูว่าแผนประกันนั้นตอบโจท์หรือไม่ ทั้งในเรื่องของระยะเวลาการจ่ายเบี้ย ภาษีที่ได้คืน ที่สำคัญต้องดูเป้าหมายของตัวเราเองด้วยแล้วค่อยเลือกผลิตภัณฑ์การเงินมาเป็นตัวช่วยวางแผน […]