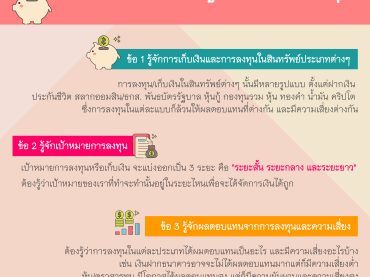

3 สิ่งที่ควรรู้ก่อนเริ่มลงทุน

ก่อนที่ทุกคนจะเริ่มลงทุนอยากให้มารู้จัก 3 ข้อต่อไปนี้ซึ่งเป็น 3 ข้อที่มีความสำคัญและสัมพันธ์กันถ้าเรารู้และนำไปประยุกต์ใช้และวางแผนการลงทุนให้เหมาะกับตัวเอง รับรองว่าการออมเงินให้ถึงเป้าที่ตั้งใจไว้ไม่ไกลเกินเอื้อมแน่นอน 1.รู้จักการเก็บเงินและการลงทุนในสินทรัพย์ประเภทต่างๆ การลงทุน/เก็บเงินในสินทรัพย์ต่างๆ นั้นมีหลายรูปแบบ ตั้งแต่ฝากเงิน ประกันชีวิต สลากออมสิน/ธกส. พันธบัตรรัฐบาล หุ้นกู้ กองทุนรวม หุ้น ทองคำ น้ำมัน คริปโต ซึ่งการลงทุนในแต่ละแบบก็ล้วนให้ผลตอบแทนที่ต่างกันและมีความเสี่ยงที่ต่างกันด้วย การฝากเงินไว้ในธนาคารอาจจะไม่ได้ให้ผลตอบแทนที่สูง และคนที่เลือกทางนี้ก็เพราะรับความเสี่ยงสูงมากไม่ได้ สบายใจกว่าเมื่อเห็นเงินต้นยังคงอยู่ บางคนเลือกลงทุนในหุ้นเพราะต้องการผลตอบแทนที่สูงซึ่งก็ต้องยอมรับในความผันผวนที่สูงขึ้น อาจจะมีขึ้นมีลง ถ้าเป็นการลงทุนในระยะยาวหรือกระจายการลงทุน มีความรู้เรื่องการลงทุนที่ดีก็มีโอกาสได้ผลตอบแทนสูงมากๆ มีสำนวนหนึ่งบอกไว้ว่า “การมีตะกร้าใส่ไข่ใบเดียว เมื่อตะกร้าตก ไข่ก็แตกหมด เช่นเดียวกับเงิน ถ้าเก็บเงินไว้ที่เดียวทั้งหมดก็มีความเสี่ยงเช่นกัน การฝากไว้กับธนาคารเกินความจำเป็นก็มีความเสี่ยงที่จะพลาดโอกาสสร้างผลตอบแทนที่มากขึ้น หรือนำเงินไปลงทุนในหุ้นทั้งหมดก็เสี่ยงต่อความผันผวน การกระจายเงินไว้ในหลากหลายสินทรัพย์จึงเป็นการทางเลือกหนึ่งในการกระจายความเสี่ยง” การลงทุนหรือเก็บเงินนั้นจึงมีให้เลือกหลากหลายตามความชอบ/ความเสี่ยง/ความรู้ ที่เราถนัดไม่มีผิดมีถูก ทั้งนี้ก็ต้องเลือกลงทุนในสินทรัพย์ที่เรามีความรู้และเชื่อมั่นด้วย ไม่ใช่เห็นว่า สินทรัพย์นั้นผลตอบแทนสูงมากแต่เราไม่มีความรู้เลย พอเอาเงินไปลงทุนก็กินไม่ได้นอนไม่หลับ กลัวเงินต้นหาย 2. รู้จักเป้าหมายการลงทุน เป้าหมายการลงทุนหรือเก็บเงิน จะแบ่งออกเป็น 3 ระยะคือ ระยะสั้น ระยะกลาง และระยะยาว เป้าหมายระยะสั้น เช่น 3-5 […]