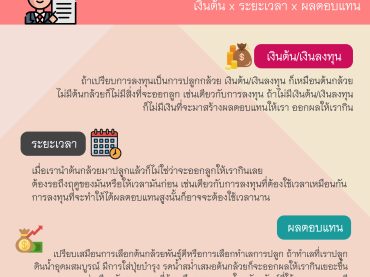

แบ่งเงินเดือนยังไงให้พอใช้ถึงสิ้นเดือน

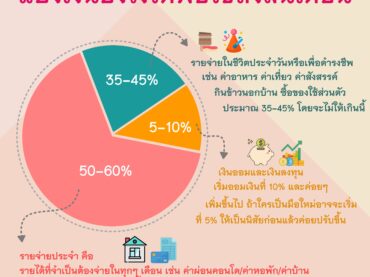

เชื่อไหมครับว่าหลายคนที่มีปัญหากันส่วนใหญ่เกิดจากการไม่วางแผนการใช้เงินว่าต้องใช้สำหรับอะไรบ้าง หรือคิดว่าจะประหยัดอย่างเดียวแต่ประหยัดไม่ถูกวิธี มาดูวิธีแบ่งเงิน 3 ส่วน ซึ่งเป็นวิธีสุดคลาสสิคที่คนนิยมกันมาก ผมและคนรู้จักอีกหลายคนก็ได้ทำแบบนี้เหมือนกัน แต่อาจจะปรับสัดส่วนแตกต่างกันไปให้เหมาะสมกับไลฟ์ไสตล์และการใช้ชีวิตตัวเราเอง มาดูวิธีการแบ่งเงินเดือนว่าต้องทำยังไงให้พอใช้ถึงสิ้นเดือนกันครับ 1. รายจ่ายประจำ คือ รายได้ที่จำเป็นต้องจ่ายในทุกๆ เดือน เช่น ค่าผ่อนคอนโด/ค่าหอพัก/ค่าบ้าน ค่าส่วนกลาง ค่าเดินทาง เงินสำหรับให้พ่อแม่ หรือผ่อนสินค้าต่างๆ ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ผมให้ส่วนนี้สูงสุดไม่เกิน 60% (หรือประมาณ 50-60%) ของรายได้ ถ้าเมื่อไหร่อยากได้อะไรใหม่ๆ ต้องมาดูว่าส่วนนี้เกินหรือไม่ ถ้าเกิน 60% จะทำให้ส่วนอื่นเราลดลงและอาจจะมีปัญหาได้ 2. รายจ่ายในชีวิตประจำวัน หรือเพื่อดำรงชีพ เช่น ค่าอาหาร ค่าเที่ยว ค่าสังสรรค์กับเพื่อน กินข้าวนอกบ้าน ซื้อของใช้ส่วนตัวหรือเสื้อผ้าใหม่ส่วนนี้จะตั้งไว้ 35% (หรือประมาณ 35-45%) โดยจะไม่ให้เกินนี้ ซึ่งเป็นส่วนที่สำคัญที่สุด เพราะหลายคนที่ไม่ได้วางแผน อาจจะเอาเงินไปใช้กับส่วนนี้จนเงินก่อนสิ้นเดือนได้ 3. แบ่งเงินออม เงินลงทุน โดยคำแนะนำตามหนังสือหรือตำราต่างๆ อาจจะแนะนำให้เริ่มออมเงินที่ 10% […]