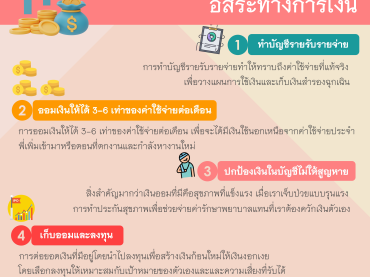

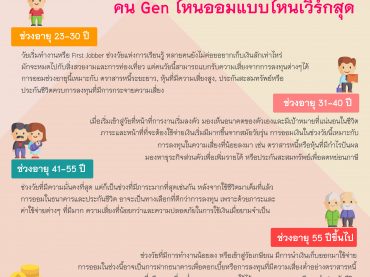

เทคนิคออมเงินตามวัย…คน Gen ไหนออมแบบไหนเวิร์กสุด

เทคนิคออมเงินตามวัย…คน Gen ไหนออมแบบไหนเวิร์กสุด ไม่ว่าทุกคน จะอยู่ Gen ไหน ก็ใช้ชีวิตสนุกๆ ได้ หากเรารู้ว่ามีเงินออมเก็บไว้แบบไม่ต้องกังวลเมื่อยามจำเป็น เพราะเราฉลาดรู้ ฉลาดใช้ ฉลาดเก็บ ลองมาดูกันหน่อยว่าอายุการทำงานของคุณช่วงไหนควรเก็บเงินอย่างไรให้งอกเงยและไม่ลำบากเมื่อตอนสูงวัย โดยแบ่งเทคนิคการออมออกเป็น 4 ช่วงวัย ดังนี้ ช่วงอายุ 23-30 ปี วัยเริ่มทำงานหรือ First Jobber ช่วงวัยแห่งการเรียนรู้ หลายคนยังไม่ค่อยอยากเก็บเงินสักเท่าไหร่ มักจะหมดไปกับสิ่งสวยงามและการท่องเที่ยว แต่คนวัยนี้สามารถแบกรับความเสี่ยงจากการลงทุนต่างๆได้ ยังมีแรงและเวลาในการหาเงิน การออมในช่วงวัยนี้จึงเหมาะกับการออมในหุ้นหรือตราสารหนี้ระยะยาว ที่ทำให้เงินงอกเงยขึ้นได้ในอนาคต สามารถออมกับหุ้นที่มีความเสี่ยงสูง แต่ยังคงต้องแบ่งเงินออมไว้กับธนาคารบ้างบางส่วนหรือออมเป็นประกันกันชีวิตแบบออมทรัพย์ที่มีเงินคืนระหว่างสัญญาด้วย ตราสารหนี้ ประกันชีวิตควบการลงทุน ช่วงอายุ 31-40 ปี เมื่อเริ่มเข้าสู่วัยที่หน้าที่การงานเริ่มลงตัว มองเห็นอนาคตของตัวเองและมีเป้าหมายที่แน่นอนในชีวิต ภาระและหน้าที่ที่จะต้องใช้จ่ายเงินเริ่มมีมากขึ้นจากสมัยวัยรุ่น การออมเงินในช่วงวัยนี้ เหมาะกับการลงทุนในความเสี่ยงที่น้อยลงมา อย่างตราสารหนี้หรือหุ้นที่มีกำไรปันผล รวมถึงลงทุนในธุรกิจส่วนตัวเพื่อเพิ่มรายได้ให้มากขึ้น นอกจากงานประจำที่ทำอยู่ และการออมในประกันชีวิตเพื่อกระจายการออมและสามารถนำไปลดหย่อนภาษีได้ด้วย ประกันชีวิตลดหย่อนภาษี ประกันชีวิตควบการลงทุนลดหย่อนภาษี ตราสารหนี้ กองทุนรวม ช่วงอายุ 41-55 ปี ช่วงวัยที่มีความมั่นคงที่สุด แต่ก็เป็นช่วงที่มีภาระมากที่สุดเช่นกัน หลังจากใช้ชีวิตมาเต็มที่แล้วถึงเวลาที่จะต้องแบกรับภาระความรับผิดชอบและหน้าที่มากมาย การออมในธนาคารและประกันชีวิต […]