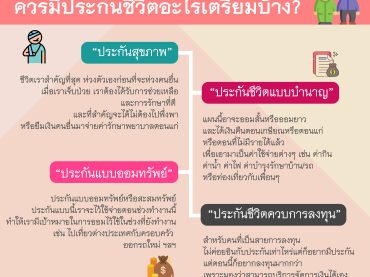

อายุ 30 แล้วมีเงินเก็บกี่บาท?

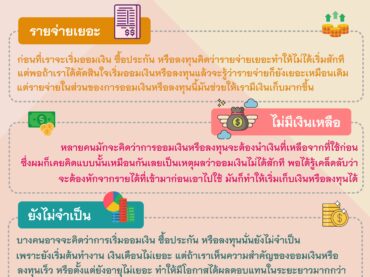

วันรุ่นจบใหม่ไฟแรง มีเงินเดือนแต่ใช้ไปหมดกับของที่อยากได้จนลืมคิดเรื่องเก็บเงิน ผ่านไปหลายปียังไม่มีเงินเก็บเพราะมัวแต่คิดว่าเหลือเวลาอีกนาน หากเราเรียนจบกันตอนอายุ 22 ปีและเริ่มเก็บเงินเดือนละ 500 บาทไม่ต้องเก็บมากหรอกครับ เข้าใจว่าอยากกิน อยากใช้ อยากเที่ยว อยากซื้อเสื้อผ้า มือถือ บลาๆ แต่แค่เดือนละ 500 บาทน่าจะไม่ใช่เรื่องใหญ่ ผ่านไป 2 ปีอายุ 24 ปีจะมีเงินเก็บ 24,000 บาท ถ้ากลัวเอามาใช้ก็ฝากแบบประจำก็ได้ จากกนั้นเมื่อเรามีเงินเดือนเพิ่มขึ้น เปลี่ยนงาน มีรายได้หลายทางก็เพิ่มการเก็บเป็นเดือนละ 1,000 บาท พออายุ 30 ปีจะมีเงินเก็บ 72,000 บาท รวมของเก่าเป็น 96,000 บาท แล้วค่อยนำเงินไปลงทุนไปต่อยอดให้งอกเงย ตัวอย่างนี้ยังไม่ได้คิดว่าถ้าเรานำเงินไปลงด้วยทุนจะได้เพิ่มอีกมากแค่ไหน หรือถ้าออมเพิ่มด้วยก็จะได้มากกว่านี้แน่นอน ปัจจุบันคนอายุ 30 ปีมีเงินเก็บถึง 96,000 บาทกันหรือยังครับ ถ้าวันนี้อยากเก็บเงินให้ได้โดยไม่เอามาใช้หรือยังไม่มีเงินเก็บ ไม่มีสมบัติอะไรเลยก็อยากให้มีประกันชีวิตไว้สักฉบับ เผื่อเป็นอะไรไปจะได้ทิ้งเงินก้อนไว้ให้พ่อแม่ หรือคนที่รักบ้างนะครับ =============== ติดตามช่องทางอื่นของเรา Facebook : Money and […]