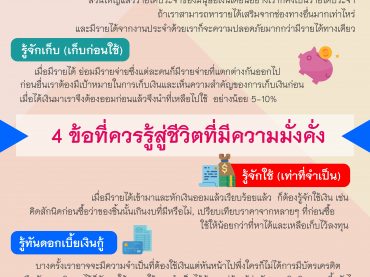

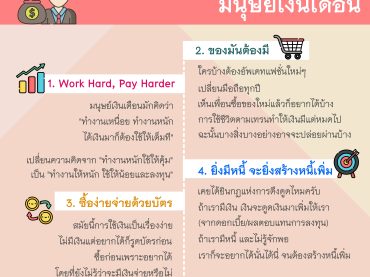

4 ข้อควรระวังติดกับดักมนุษย์เงินเดือน

ถ้าคุณเป็นหนึ่งคนที่ทำงานเป็นพนักงานงานประจำหรือมนุษย์เงินเดือน และมีรายได้ประจำทุกๆ เดือนโดยที่ไม่ได้มากังวลว่าเดือนนี้จะมีเงินเยอะหรือเงินน้อย … ผมขอแสดงความยินดีด้วยครับ เราต่างปฏิเสธไม่ได้ว่าอาชีพส่วนใหญ่ของคนทำงาน มักจะเป็นมนุษย์เงินเดือนที่ได้เงินเดือนประจำจากบริษัทไม่ว่าเดือนนี้จะงานน้อย สบายๆ หรือว่างานหนักจนต้องเข้าโรงพยาบาล เราก็ยังคงได้เงินเดือนอยู่ แต่ก็อย่างที่รู้ว่าไม่มีอะไรคงอยู่กับเราเสมอไป เพราะวันหนึ่งเราอาจจะต้องออกจากงานหรือเปลี่ยนงานจากประจำเป็นรายได้ที่ไม่คงที่เหมือนผมก็ได้ ผมเคยเป็นคนหนึ่งที่ทำงานเป็นพนักงานประจำมาตลอดตั้งแต่เรียนจบ ก่อนที่จะลาออกเป็นมาเป็นที่ปรึกษาการเงิน, แนะนำการลงทุนนกองทุน รวมถึงตัวแทนประกันชีวิต ตอนที่เป็นพนักงานประจำก็ทำให้มีรายได้สม่ำเสมอจนบางครั้งใช้เงินจนไม่คิด ไม่ได้มีการวางแผน หรือจะเรียกว่าติดกับดักการเป็นมนุษย์เงินเดือนก็ได้ อยากรู้ว่ากับดักมนุษย์เงินเดือนมีอะไรบ้างไปดูกันครับ 1. Work Hard, Pay Harder สิ่งหนึ่งที่เรามักคิดเหมือนๆ กันคือ ทำงานเหนื่อย ทำงานหนัก ได้เงินมาก็ต้องใช้ให้เต็มที แต่บางครั้งเราก็ลืมคิดไปว่า กว่าจะทำงานได้เงินแต่ละบาทมานั้น ลำบากขนาดไหน ต้องใช้เวลาทำงานเป็นเดือนแต่การใช้จ่ายไม่กี่วันก็เงินหมดแล้ว หากจะจ่ายให้หนักอาจจะต้องทบทวนดูสักนิดว่าความคุ้มค่าของใช้จ่ายเหมาะสมหรือไม่ และเปลี่ยนความคิดจาก “ทำงานหนักใช้ให้คุ้ม” เป็น “ทำงานให้หนัก ใช้ให้น้อยและลงทุน” 2. ของมันต้องมี มีใครที่ต้องอัพเดทแฟชั่นใหม่ๆ อัพเดทมือถือทุกปี มีสินค้าอะไรใหม่ๆไม่เคยพลาดบ้างไหมครับ เห็นเพื่อนในออฟฟิศซื้อของใหม่แล้วก็อยากได้บ้าง การใช้ชีวิตแบบไม่ตกเทรนด์ทำให้เราหมดเงินไปเท่าไหร่กันแล้วบ้าง เพราะทุกวันมีสิ่งของใหม่ๆ ออกมาตลอดเวลา ถ้าเราต้องตามเทรนด์ ต้องมีของทุกอย่างเหมือนคนอื่น อาจจะไม่มีเงินเก็บได้ ฉะนั้นบางสิ่งบางอย่างที่ปล่อยผ่านได้ก็ควรปล่อยบ้าง 3. ซื้อง่ายจ่ายด้วยบัตร […]