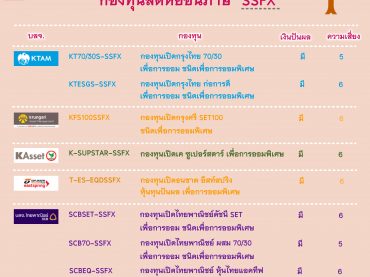

SSF หรือ RMF เลือกแบบไหนดีเพื่อลดหย่อนภาษี

ในทุกๆ ปีนอกจากเราทุกคนจะได้สิทธิลดหย่อนภาษีการทำประกันชีวิตสะสมทรัพย์และประกันแบบบำนาญแล้ว ยังมีสิทธิอื่นๆ ที่เราสามารถลงทุนเพื่อใช้ลดหย่อนภาษีได้อีก เช่น กองทุนเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) มาดูความแตกต่างระหว่างกองทุนทั้ง 2 ประเภทกันเลย กองทุนรวมเพื่อการออม (SSF) SSF ย่อมาจากคำว่า Super Savings Fund ชื่อภาษาไทยคือ “กองทุนรวมเพื่อการออม” เป็นกองทุนรวมเพื่อส่งเสริมการออมระยะยาว โดยได้สิทธิ์ลดหย่อนภาษี ลงทุนได้หลายประเภทเหมือนกองทุนรวมทั่วไป ซึ่งมีความเสี่ยงที่แตกต่างกัน เช่น หุ้นพันธบัตรรัฐบาล หุ้นกู้บริษัทเอกชน หน่วยของกองทุนโครงสร้างพื้นฐาน (Infrastructure Fund) หน่วยของกองทุนอสังหาริมทรัพย์(Property Fund) รวมถึงกองทุนต่างประเทศ ซื้อได้ไม่เกิน 30% ของรายได้ทั้งปี และไม่เกิน 200,000 บาท โดยเมื่อรวมกับกองทุนการออม เพื่อการเกษียณอื่นๆ ต้องไม่เกิน 500,000 บาท เช่น กองทุนสำรองเลี้ยงชีพ กองทุนบำเน็จบำนาญข้าราชการ (กบข.) กองทุนการออมแห่งชาติ (กอช.) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ประกันแบบบำนาญ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) RMF […]