ดอกเบี้ยเงินฝาก – ดอกเบี้ยเงินกู้

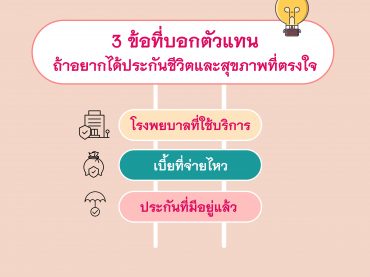

ในยุคที่ดอกเบี้ยปรับลงแล้วลงอีก จนแทบจะไม่เหลืออะไร ยุคที่เศรษฐกิจมองไม่เห็นเลยว่าอนาคตจะเป็นยังไง หลายคนที่กำลังคิดลงทุนหรือมีเงินทุนอยู่แล้ว ก็คงวางแผนว่าจะเอาเงินที่มีอยู่ไปไว้ที่ไหนดี เพื่อให้ได้ผลตอบแทนสูงกว่าเงินฝากธนาคาร วันนี้ใครยังฝากเงินทั้งหมดไว้ในธนาคารอยู่บ้าง คุ้มค่าไหมกับดอกเบี้ยเงินฝากทีไ่ด้?? หากมีเงินสำรองสภาพคล่องเกินความจำเป็น ลองเปลี่ยนมากเป็นการออมในประกันชีวิตเพื่อสร้างความคุ้มครองชีวิตและผลตอบแทนกันดีกว่าไหมครับ? และไม่นานมานี้.. แบงก์ชาติมีมติลดดอกเบี้ยนโยบายลง 0.25% จาก 0.75% เหลือ 0.50% ซึ่งถือเป็น จุดต่ำสุดใหม่ ตั้งแต่ประเทศไทยมีการกำหนดดอกเบี้ยนโยบายขึ้นมา ทำให้ธนาคารปรับลดอัตราดอกเบี้ยเงินกู้ลงด้วย ลูกค้าที่กู้เงินซื้อบ้านแบบอัตราดอกเบี้ยลอยตัวจะได้ประโยชน์จากการปรับลงของดอกเบี้ยด้วย ตัวอย่างผมกู้ซื้อบ้านในปีนี้คิดอัตราดอกเบี้ยแบบ MRR-1.8% ของธนาคารกสิกรไทย แสดงว่าเงินกู้ของผมจะถูกคิดด้วยดอกเบี้ย 5.47%-1.8% = 3.67% มีใครเป็นหนี้บ้านกับธนาคารอยู่บ้างครับ ตอนนี้คิดดอกเบี้ยแบบไหนกันบ้าง?? ปีหน้าจะรีไฟแนนซ์แล้ว มีคำแนะนำบ้างไหมครับ =============== ติดตามช่องทางอื่นของเรา Facebook : Money and Insurance Line : https://lin.ee/cAyHd1Q Website : www.mtl-insure.com IG : www.instragram.com/mtl_insure Group : www.facebook.com/groups/190206858958713