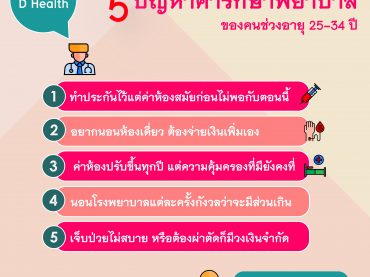

5 ปัญหาเรื่องค่ารักษาพยาบาล

หมดปัญหาเรื่องวงเงินค่ารักษาไม่พอจ่าย เพราะประกันสุขภาพรูปแบบใหม่จ่ายตามจริงทั้งค่าห้องและค่ารักพยาบาลด้วยเบี้ยหลักพันต่อเดือนแต่คุ้มครองหลักล้านต่อครั้ง วันนี้เรื่องสุขภาพอาจจะไม่เรื่องเล็กอีกต่อไปเพราะใครๆ ก็ใส่ใจกับการดูแลสุขภาพ ทั้งการกินที่มีประโยชน์ การออกกำลังกาย การนอนให้พอ การพักผ่อนจากการทำงานรวมถึงการวางแผนค่ารักษาพยาบาลยามเจ็บป่วย ผมได้รวบรวมจากปัญหาที่เกิดขึ้นจริงที่ได้ดูแลลูกค้ากว่า 100 กรรมธรรม์ จากการได้ไปดูแลดูค้าที่ของตัวเองตอนที่เข้าโรงพยาบาลและจากที่มีทุกคนเข้ามาปรึกษาในเพจเกี่ยวกับปัญหาสุขภาพ จะเห็นว่าปัญหาด้านค่ารักษาพยาบาลในการเจ็บป่วยและค่าห้องไม่พอเป็นปัญหาอันดับต้นๆ ที่ลูกค้าเจอกัน มาดูกันว่าทุกคนเคยเจอปัญหาแบบนี้ไหมครับ ทำประกันไว้นานแล้วค่าห้องสมัยก่อนไม่พอกับตอนนี้ สมัยก่อนค่าห้อง ค่าผ่าตัดที่โรงพยาบาลไม่ได้แพงเหมือนตอนนี้ แผนประกันธรรมดาค่าห้องหลักพันต้นๆ ค่ารักษาพบาบาล 50,000 บาทก็เพียงพอแล้ว แต่พอเวลาผ่านไป 5 ปี 10 ปีแผนประกันสุขภาพที่เคยมีอยู่อาจจะไม่พอแล้วสำหรับการรักษาในปัจจุบัน เพราะค่าเงินเฟ้อที่เพิ่มขึ้นทำค่าห้อง ค่าผ่าตัด ค่ารักษาพยาบาลปรับเพิ่มขึ้นด้วย ผลที่ตามมาคือ เวลาทุกคนจำเป็นต้องเข้าโรงพยาบาลก็จะต้องจ่ายค่ารักษาส่วนเกินจากที่มีอยู่เอง อยากนอนห้องเดี่ยว แต่ค่าห้องไม่พอต้องออกเพิ่มเอง ปัญหาที่สองคือ แผนประกันสุขภาาพแบบเดิมจำกัดค่าห้องหลักพันต้นๆ เหมือนกัน แต่ปัจุบันค่าห้องของโรงพยาบาลเอกชนราคาเริ่มต้นก็ครึ่งหมื่นแล้ว ครั้นจะไปนอนห้องรวมเพื่อลดค่าห้องก็ดูจะไม่ไหว แค่เจ็บป่วยก็ลำบากพอแล้ว เข้าโรงพยาบาลก็อยากจะได้นอนสบายๆ มีความเป็นส่วนตัว เวลาเพื่อน หรือญาติมากเยี่ยมก็จะได้ไม่รบกวนคนอื่นใช่ไหมครับ ถ้าจะอัพเกรดไปนอนห้องเดี่ยวก็จะมีส่วนเกินที่จะต้องจ่ายเพิ่มเอง ค่าห้องปรับขึ้นทุกปี แต่ความคุ้มครองที่มียังคงที่ สองปีก่อนเพิ่งซื้อค่าห้องเพิ่มไป พอมาปีนี้ค่าห้องโรงพยาบาลเพิ่มขึ้นอีกแล้วซื้อเพิ่มกันไม่ทันเลย จะเพิ่มอะไรกันเร็วขนาดนั้น จะให้มาเพิ่มทุก 3-4 ปีก็คงจะไม่ไหวใช่ไหมครับเสียดายตังค์ แต่ถ้าไม่เพิ่มเวลาเข้าโรงพยาบาลก็ต้องมาจ่ายส่วนต่างเองอีกไม่ยืดหยุ่นเอาเสียเลย นอนโรงพยาบาลแต่ละครั้งกังวลว่าจะมีส่วนเกิน […]