7 ข้อต้องรู้กับประกันชีวิตควบการลงทุน

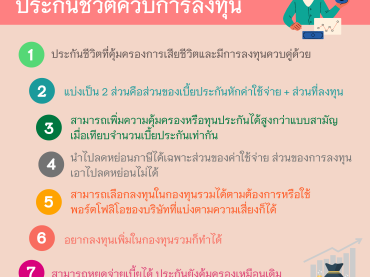

ผมว่าคน Gen Y รุ่นใหม่ช่วงอายุ 25-35 ปี น่าจะเป็นกลุ่มที่เติบโตเร็วทั้งในด้านรายได้ ด้านความรู้ ด้านความคิดไว มากกว่าคนยุคก่อนๆ อาจะเป็นเพราะเราสามารถเรียนรู้อะไรใหม่ๆ ได้รวดเร็ว มีอินเตอร์เน็ตและเทคโนโลยีที่เข้ามาช่วยในการหาความรู้ได้หลากหลายขึ้น โดยเฉพาะเรื่องการลงทุนที่ไม่ใช่เรื่องยากเหมือนเดิมอีกต่อไป เพราะมีทั้งหนังสือ มีคลิปสอนการลงทุน คนรุ่นใหม่สามารถลงไปลงทุนในตลาดหลักทรัพย์ หรือการลงทุนต่างๆ ได้ด้วยตัวเองแล้ว เช่นเดียวกับประกันชีวิตแบบเดิมๆ ที่มีข้อจำกัดหลายอย่าง ไม่ตอบโจทย์คนรุ่นใหม่ เช่นในเรื่องความคุ้มครองชีวิต คนรุ่นใหม่อาจจะมองว่ายังไม่มีครอบครัวจะทำประกันชีวิตไปทำไมยังไม่รู้ว่าจะให้เงินก้อนนี้กับใคร หรือบางคนมองว่าทำประกันไปแล้วไม่ได้ใช้ และผลตอบประกันรูปแบบเดิมได้ผลตอบแทนน้อย อาจจะมองเรื่องการลงทุนมากกว่า จึงทำให้คนรุ่นใหม่ขาดความรู้ความเข้าใจเรื่องประกันชีวิตและไม่ได้ให้ความสำคัญในเรื่องนี้ จึงเป็นที่มาของประกันชีวิตอีกรูปแบบหนึ่งที่ผสมผสานระหว่างความคุ้มครองชีวิตกับการลงทุนไปในตัวที่ตอบโจทย์กับคนช่วงอายุ 25-35 ปีมากขึ้น นั้นก็คือ “ประกันชีวิตควบการลงทุนหรือเรียกอีกอย่างว่า Uint-Linked” นั้นเเอง ประกันชีวิตควบการลงทุน (Uint-Linked) คือ ประกันที่ได้ความคุ้มครองชีวิตเมื่อเราจากไปและยังได้ลงทุนในกองทุนที่เราสนใจทำให้มีโอกาสได้ผลตอบแทนมากขึ้น โดยจริงๆแล้วคอนเซ็ปต์ก็ยังคงเป็นประกันชีวิต ไม่ใช่การลงทุนทั้งหมด เพียงแต่ว่าเราได้เลือกลงทุนจากเบี้ยที่หักค่าใช้จ่ายต่างๆ ไปแล้ว ประกันชีวิตควบคู่การลงทุน (Uint-Linked) จะแบ่งเบี้ยประกันออกเป็น 2 ส่วนคือ ส่วนประกันชีวิตและส่วนของการลงทุน เมื่อจ่ายเบี้ยมาบริษัทจะหักส่วนที่เป็นประกันชีวิตและค่าธรรมเนียมต่างๆ ก่อน เหลือเท่าไหร่ก็จะเอาไปลงทุนตามกองทุนที่เราต้องการหรือถ้าใครไม่มีความรู้ เมืองไทยประกันชีวิตก็มีพอร์ตการลงทุนแนะนำตามระดับความเสี่ยงของแต่ละคนโดยได้เลือกกองทุนเด่นที่มีการบริหารงานที่ดีมาจัดเป็นพอร์ตแนะนำให้ ส่วนของความคุ้มครองชีวิตสามารถเลือกทุนประกันได้สูงกว่าประกันแบบเดิมๆ […]