เช็คสักนิดก่อนใช้สิทธิลดหย่อนภาษี

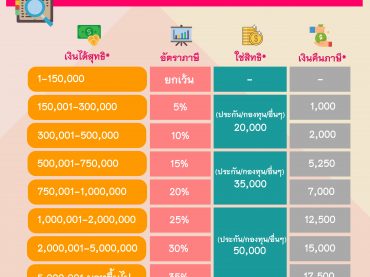

เช็คสักนิดก่อนใช้สิทธิลดหย่อนภาษี สวัสดีครับทุกคน เหลืออีกเพียงไม่กี่เดือนก็สิ้นปี 2563 แล้วเหมือนเพิ่งจะขึ้นปีใหม่มาไม่นาน บางคนพึ่งจะยื่นภาษีของปี 2562 ไป เผลอแป้บเดียวจะจบปีละ เราทุกคนต้องมาเตรียมตัวยื่นภาษีของปีหน้าอีกแล้ว เวลาไม่เคยรอเลยจริงๆ บางคนวางแผนจะเริ่มออมเงินตั้งแต่ต้นปีก็ยังไม่ได้เริ่มสักที เลื่อนไปเลื่อนมาหลายเดือนจนจะสิ้นปีอีกแล้ว วันนี้ถึงเวลาแล้วหรือยังที่จะกลับมาทบทวนเป้าหมายการออมเงินที่เราตั้งไว้อีกครั้งก่อนปีนี้จะผ่านไป มาดูกันว่าถ้าเราวางวางแผนภาษี และใช้สิทธิตามที่สรรพกรให้ นอกจากเราจะได้เริ่มต้นออมเงินแล้ว เราจะได้เงินคืนจากการใช้สิทธิลดหย่อนภาษีหรือประหยัดเงินภาษีที่จ่ายไปเท่าไหร่ ก่อนอื่นเรามาคำนวณรายได้กันก่อนครับว่ารายได้สุทธิเราเท่าไหร่ เพื่อจะได้คำนวณว่าควรออมเงินหรือใช้สิทธิลดหย่อนตัวไหนบ้าง ที่ลิ้งค์นี้ครับ www.mtl-insure.com/article/คำนวณภาษี/ เมื่อคำนวณรายได้สุทธิแล้วมาดูว่าเงินคืนที่เราจะได้เมื่อใช้สิทธิที่สรรพกรให้ เช่น กองทุนสำรองเลี้ยงชีพ,ซื้อกองทุน SSF,RMF, ซื้อประกันชีวิต, ประกันสุขภาพ ฯลฯ จะได้เงินคืนภาษีหรือช่วยลดการจ่ายภาษีไปเท่าไหร่บ้าง สมมติว่าเราใช้สิทธิลดหรือจากที่ผมเขียนไว้ข้างบนไป 20,000 บาทต่อปี มาดูว่านอกจากเราจะได้ออมเงิน หรือได้ความคุ้มครองจากประกันชีวิตแล้ว จะได้เงินคืนจากการลดหย่อนภาษีได้กี่บาท – เงินได้สุทธิต่อปี 0-150,000 บาท ได้รับการยกเว้นภาษี ไม่ได้เงินคืนจากภาษีเพราะรายได้สุทธิช่วงนี้นี้ไม่เสียภาษี – เงินได้สุทธิต่อปี 150,001-300,000 บาท (อัตราภาษี 5%) จะได้เงินภาษีคืนประมาณ 1,000 บาท – เงินได้สุทธิต่อปี 300,001-500,000 บาท […]