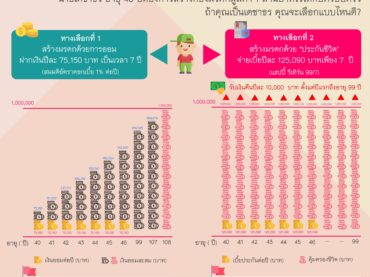

วางแผนสร้างมรดกไว้ให้คนข้างหลัง

ช่วงนี้มีคุณพ่อ คุณแม่หลายท่านที่กำลังอยากทำประกันชีวิตให้ตัวเอง ได้ทักเข้ามาขอคำแนะนำจำนวนมาก เพราะเริ่มรู้สึกว่าอายุเยอะแล้ว หรือบางท่านน่ารักมาก บอกว่า.. “ไม่มีเงินมรดกไว้ให้ลูก เลี้ยงลูกมาลำบากตั้งแต่เล็กๆ ตอนนี้ก็ยังไม่มีอะไรให้ลูก มีแต่ลูกที่ได้ทำงานจนเลี้ยงตัวเองได้และกลับมาเลี้ยงพอแม่ เลยอยากทำประกันชีวิตมีทุนประกันสักก้อนเอาไว้ให้ลูก อย่างน้อยตายไปลูกก็ได้เงินใช้ หรือไม่ต้องเป็นภาระให้กับลูกหลาน” ฟังแล้วซึ้งมากครับ ก่อนที่จะทำประกันชีวิตให้ตัวเองว่าอยากได้ทุนประกันเท่าไหร่หรือภาษาชาวบ้านเรียกว่าเงินก้อนตอนเสียชีวิต มาดูค่าใช้จ่ายคร่าวๆ กันครับ ค่าจัดงานศพเมื่อเราจ่ายไป แต่ละพื้นที่แต่ละจังหวัดก็อาจจะไม่เท่ากัน แต่จากที่ผมเคยสอบถามคนรู้จักที่มีคนในครอบครัวเสียชีวิตไป ค่าจัดงาน 3-5 วันในต่างจังหวัดจะอยู่ที่ประมาณ 150,000-200,000 บาทบาท เฉลี่ยประมาณวันละ 30,000- 40,000 บาทเลยครับ ส่วนในกรุงเทพฯ ก็อาจจะสูงขึ้นประมาณ 300,000-400,000 บาทเลยทีเดียว ภาระหนี้สินที่มี อย่าลืมว่าถ้าเราจากไป คนที่รับระหนี้สินต่อก็คือคนในครอบครังหรือลูก เช่น หนี้บ้าน หนี้รถ หาหรือหนี้อื่นๆ ถ้าไม่ได้มีเงินสำรองไว้ก็ต้องรวมเงินส่วนนี้เข้าไปด้วย เงินก้อนที่อยากทิ้งไว้ให้ลูก พ่อ แม่ หรือคนในครอบครัว หลายคงมองว่ามีสินทรัพย์ที่เป็นบ้าน รถ ที่ดินอสังหาริมทรัพย์ ไว้ให้ลูกแค่นี้ก็พอแล้ว แต่สินทรัพย์พวกนั้นไม่ใช่สินทรัพย์สภาพคล่อง จะไปเปลี่ยนเป็นเงินสดก็ไม่ใช่เรื่องง่าย กว่าจะขายได้ก็ต้องใช้เวลา ยิ่งในช่วงที่เศรษฐกิจไม่ดีก็อาจจะขายยาก การมีประกันชีวิตที่เปรียบเหมือนเงินสด บริษัทเบิกเคลมจากสินไหมให้จะรวดเร็วกว่า […]