![]() อายุรับประกันภัย : 30 วัน - 70 ปี

อายุรับประกันภัย : 30 วัน - 70 ปี

![]() ระยะเวลาคุ้มครอง : ครบอายุ 81 ปี

ระยะเวลาคุ้มครอง : ครบอายุ 81 ปี

![]() ระยะเวลาชำระเบี้ย : ได้ถึงอายุ 80 ปี

ระยะเวลาชำระเบี้ย : ได้ถึงอายุ 80 ปี

![]() เงื่อนไข : ต้องมีสัญญาหลักก่อน (เลือกสัญญาหลัก)

เงื่อนไข : ต้องมีสัญญาหลักก่อน (เลือกสัญญาหลัก)

รายละเอียดความคุ้มครอง

จุดเด่น

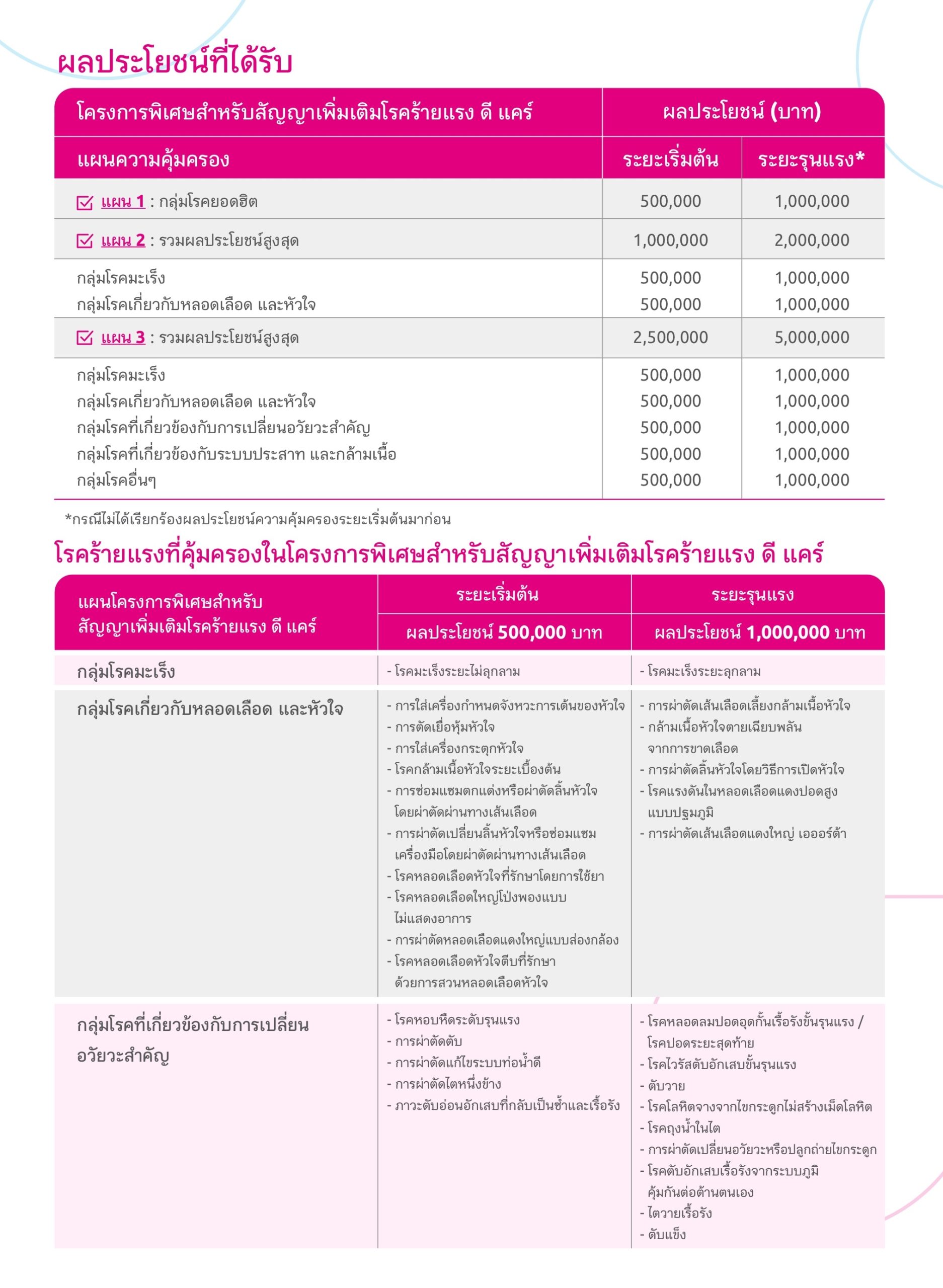

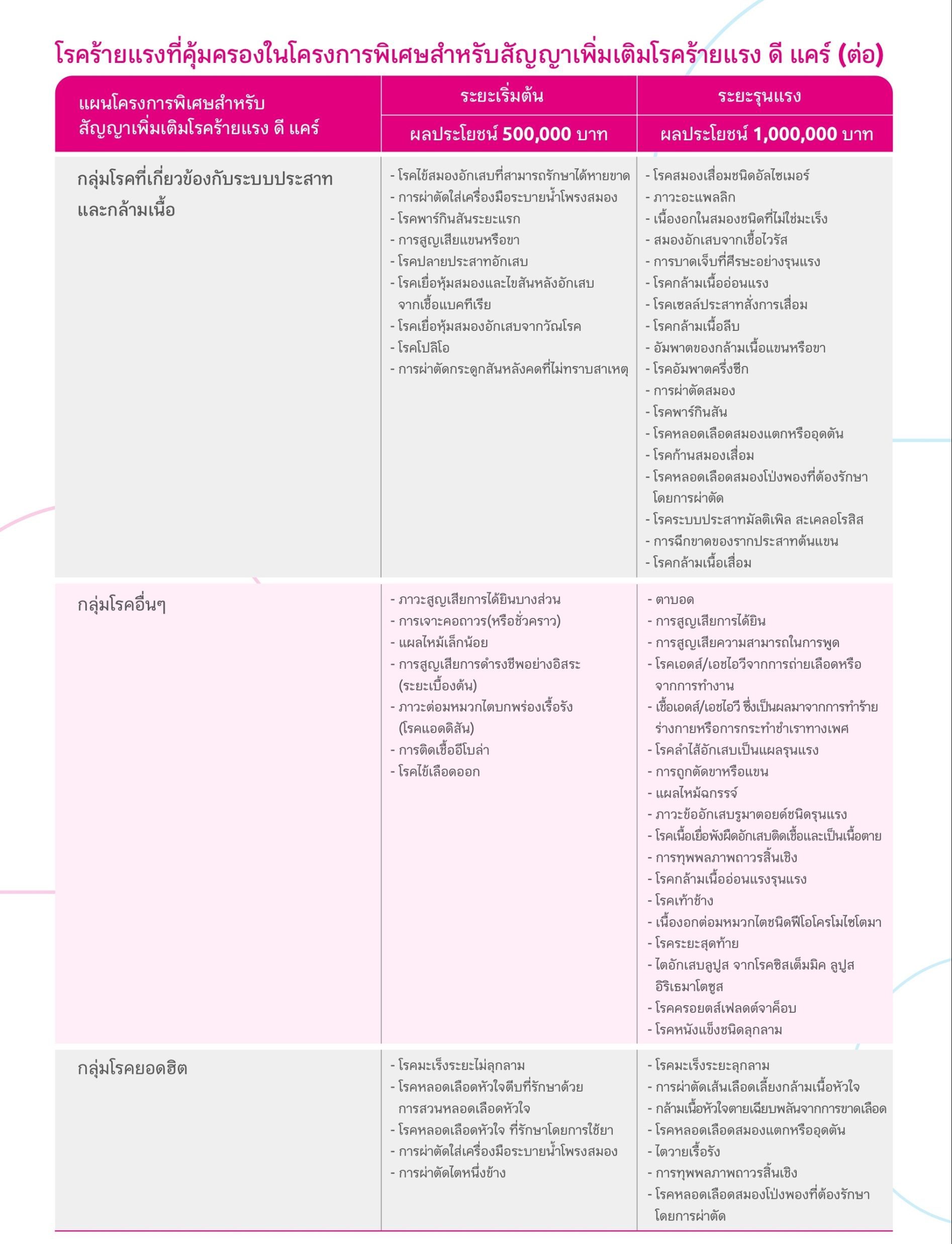

- เลือกกลุ่มโรคร้ายแรงที่กังวลได้ตามความต้องการมากถึง 5 กลุ่ม

- เลือกแผนความคุ้มครองระยะโรคร้ายได้เอง ตั้งแต่ระยะเริ่มต้นต่อเนื่องจนถึงระยะรุนแรง หรือระยะรุนแรงเพียงอย่างเดียว

- แบบ 1 ระยะรุนแรง

- คุ้มครอง 100% ของจำนวนเงินเอาประกันภัย

- แบบ 2 ระยะเริ่มต้นและระยะรุนแรง

- ผลประโยชน์ความคุ้มครองระยะเริ่มต้น สูงสุด 100% ของทุนประกันภัย และ 200% ของจำนวนเงินเอาประกันภัย หักด้วยความคุ้มครองที่จ่ายไปแล้วในระยะเริ่มต้น (ถ้ามี)

แบบประกันที่เกี่ยวข้อง

โรคร้ายแรง มัลติเพิล ซีไอ (Multiple CI)

จำนวนผู้ชม : 1,211 ครั้ง

โรคร้ายแรง ซีไอ เพอร์เฟค แคร์ (CI Perfect Care)

จำนวนผู้ชม : 7,729 ครั้ง

ประกันโรคมะเร็ง

จำนวนผู้ชม : 1,850 ครั้ง